03 Nov Fideicomiso de Administración y Sucesión: la mejor opción para gestionar activos personales

La mayoría de personas se cuestiona, en algún momento de su vida, cómo asegurar su patrimonio a futuro. Ya sea que éste haya sido fruto del trabajo o conservado de una herencia contará en su porvenir con herederos forzosos (casados con o sin hijos, viudos con hijos, etc.) y legatarios pretendidos (sobrinos, familiares, fundaciones, etc.).

La inseguridad jurídica generalizada, el cambio en las reglas de juego permanente, los avatares de la vida y las ganas de disminuir la incertidumbre son factores que llevan a pensar cómo proteger y asegurar la posterior sucesión de esos activos.

En este sentido, es habitual elegir entre las herramientas tradicionales para una “herencia en vida”: ya sea una donación o un aporte a sociedades comerciales. Para la “transmisión futura”, en cambio, se opta por el testamento o la sucesión AB intestato.

En cualquiera de estas opciones no se puede evitar los costos de las transferencias, la pérdida de control en la toma de decisiones, la deficiencias impositivas ni los intereses contrapuestos entre herederos y/o legatarios, entre otras cuestiones que podrían derivar en conflictos entre herederos y/o legatarios y frustrar el deseo de mantener organizada la administración de sus bienes y su posterior sucesión.

La sanción del nuevo Código Civil y Comercial de la Nación trajo una alternativa. El Fideicomiso se erigió como una solución cada vez más utilizada por sus usos y beneficios para proteger, planificar y ordenar patrimonios.

Empleado de esta forma, se lo conoce como Fideicomiso de Administración y Sucesión. Se trata de un instrumento legal en alza a partir de las ventajas que ofrece. Algunas de ellas son las siguientes:

- Patrimonio Separado: los inmuebles, participaciones societarias, etc., son aportados y consecuentemente dejan de pertenecer al dueño actual. De esta forma quedan protegidos del ataque de terceros al aportante (por juicios laborales, embargos, etc.), al igual que de aquellos que tienen alguna expectativa futura sobre esos activos.

Es importante destacar que ante una donación o sucesión los herederos y/o legatarios quedan expuestos a todos los riesgos mencionados (por juicios laborales, heredar a su conyuge, etc.) y por activos que pueden estar instituidos por Fideicomisarios (como más adelante se explicara).

- Contribuye a reducir la carga impositiva: disminuye el Impuesto sobre los Bienes Personales y el Impuesto a la Transmisión Gratuita de Bienes – hoy vigente en la Provincia de Buenos Aires y Entre Ríos- entre otras ventajas tributarias.

- Permite “aislar” los bienes y establecer a la persona o empresa que actuara como administrador (el Fiduciario): se definirá bajo expresas instrucciones y obligaciones que periódicamente le impartirá el dueño de los bienes. Y en la etapa en la que quizás no pueda valerse por sí mismo lo protegerá asegurándole una mejor calidad de vida.

“Hay contrato de fideicomiso cuando una parte, llamada fiduciante, transmite o se compromete a transmitir la propiedad de bienes a otra persona denominada fiduciario, quien se obliga a ejercerla en beneficio de otra llamada beneficiario, que se designa en el contrato, y a transmitirla al cumplimiento de un plazo o condición al fideicomisario”, establece el artículo 1666 del Código Civil y Comercial de la Nación.

Partes y funciones de un fideicomiso

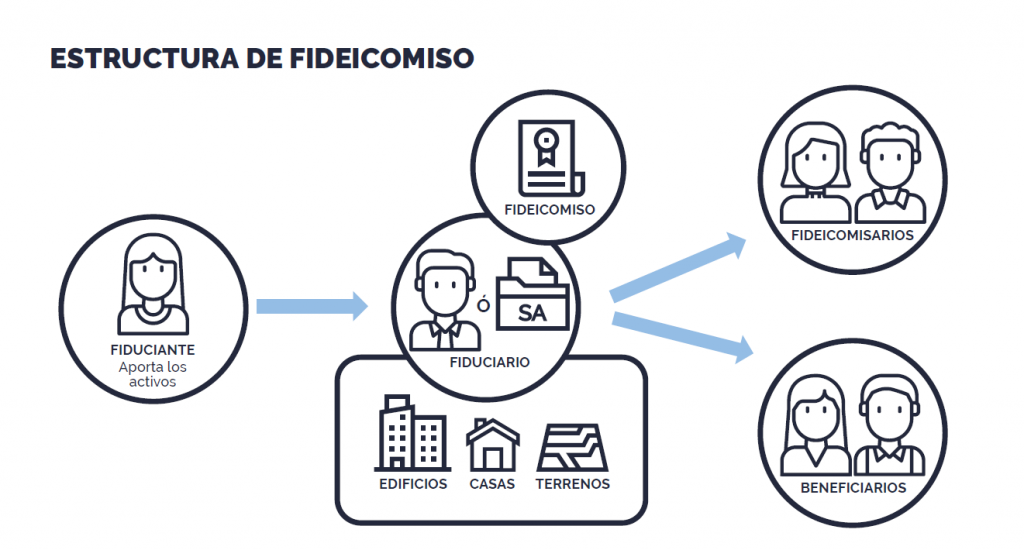

Son cuatro los roles naturales del Fideicomiso (fiduciante, fiduciario, beneficiario y fideicomisario), siendo dos los que integran el contrato de Fideicomiso (fiduciante y fiduciario).

El Fiduciante es parte en el contrato de Fideicomiso y es quien transmite la propiedad fiduciaria de los bienes, debiendo tener capacidad para disponer de los mismos. Es además quien instruye al Fiduciario sobre el cometido que deberá cumplir.

El Fiduciario es, entonces, el responsable de administrar el patrimonio fideicomitido en base a las pautas y directivas impuestas por el Fiduciante, con obligación de rendir cuentas en forma periódica. Una vez finalizado el Fideicomiso deberá transmitir todos los activos al Fideicomisario. Es el responsable del cumplimiento de deuda ajena por los recursos que administra, percibe o dispone.

El Fiduciante y Fiduciario no puede ser el mismo sujeto, ni dos sujetos aparentemente distintos pero que responden a una misma sustancia o cuya personalidad diversa pudiera ser allanada (art. 54, tercer párrafo, ley 19.550).

El Beneficiario puede ser una persona humana o jurídica – que puede existir o no al momento de crearse el Fideicomiso. Es a quién se transmitirá el o los activos al momento de concluir el Fideicomiso.

Ahora bien, para evitar la superposición, el conflicto de intereses y la imparcialidad que debe mantener el administrador fiduciario a lo largo de toda la vida útil de este acuerdo legal, no podrá ser Fideicomisario el Fiduciario.

Singularidades de este contrato

Al igual que todas las personas jurídicas, se deberá designar un nombre y domicilio para el Fideicomiso. Se pueden aportar los todos los bienes que se encuentren en el comercio, incluso universalidades, pero no futuras herencias. Si al momento de firmar no se pudieran determinar los mismos tendrían que identificarse los requisitos y características de incorporación de bienes en el futuro.

En cuanto a su plazo, no deberá superar los 30 años, excepto que un beneficiario sea persona incapaz. En ese caso podría extenderse hasta el cese de la incapacidad o del fallecimiento. Cumplido ese período o condición, el fiduciario transmitirá los bienes al fideicomisario. Si ningún fideicomisario acepta, todos renuncian o no llegan a existir, el Fideicomisario será el Fiduciante

Lo mencionado no impide que el Fideicomiso tenga personalidad tributaria. Que sean sujetos de impuestos y responsables por deuda propia, ya que la ley incluye “los patrimonios destinados a un fin determinado”. Además, tienen su propio C.U.I.T.

El titular de ese patrimonio separado es el Fiduciario. En realidad pasará a serlo luego de la transferencia. Y esos bienes, que no se confundirán con los suyos, deberán figurar en sus balances dentro de una cuenta no patrimonial (porque desde un punto de vista económico no lo enriquecen, sino que los tiene como un soporte jurídico vacío de contenido económico).

El Fideicomiso no tiene personalidad, no es un sujeto de derecho, no es un ente susceptible de adquirir derechos o contraer obligaciones. El Fideicomiso aludido es un contrato que se caracteriza por una transferencia que se realizará de conformidad con las normas que la ley determina, de acuerdo a la naturaleza de cada bien.

Aspectos impositivos

La transferencia de bienes se realiza a título de confianza en el Fideicomiso. En términos impositivos es una transferencia neutra, ni onerosa ni gratuita. No se enriquece el Fiduciario por recibirlo, ni se empobrece el Fiduciante por transferirlo. Ante alguna posible distorsión operará el Principio de “Realidad Económica” como base de interpretación de las normas fiscales.

En cuanto al ingreso de activos del Fiduciario al Fideicomisario al finalizar el Fideicomiso se aplicarán las reglas de una donación. Por lo tanto si vuelve al Fiduciante no tendrá impacto por ser transferencia neutra.

Por último, en relación al Impuesto sobre los Bienes Personales, el Fideicomiso tiene una alícuota fija de 0,50%. Igual que una persona jurídica local y que una persona jurídica extranjera. Una persona humana tributará entre el 0,50% y el 1,25%.

En síntesis, correctamente estructurado, el Fideicomiso de Administración y Sucesión es el vehículo apropiado para proteger los activos de cualquier persona, para optimizar la carga tributaria y para establecer la planificación sucesoria y hereditaria deseada. De ahí la importancia de que en esta tarea también participen el abogado, el escribano y el tributarista que lo asesoran.